炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:一瑜中的

報告摘要

國內春節假期期間,特朗普的關稅政策在拉扯反複中落地。本篇報告聚焦七大核心問題,給投資者提供思考特朗普關稅政策影響的參考視角。

一、關稅對中美通脹的影響?

對美:鑒於目前美國中長期通脹預期依然平穩並未脫錨,我們僅考慮短期內關稅導致的通脹變化。大致估算特朗普關稅政策對美國短期通脹的提升幅度約為0.3-0.8個百分點,中值約0.6個百分點。

對我國:假設關稅成本完全由我國出口商承擔的極端情景下,10%的額外關稅對我國PPI的拖累約0.1-0.2個百分點(僅考慮我國出口商以價換量的情況,不考慮特朗普政策導致國際大宗品價格波動帶來的影響)。

二、關稅對我國經濟基本麵的影響?

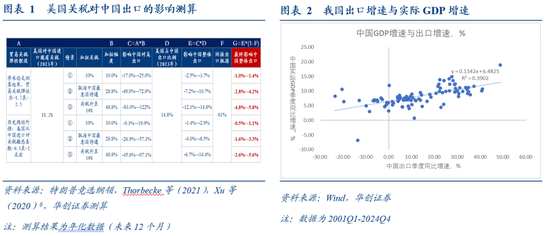

對我國出口的拖累或在0.5-1.4個百分點左右(《解開三螺旋——宏觀2025年度策略報告》)。但考慮到本次特朗普對墨西哥也加征了關稅,間接出口抵消效應或有所削弱,導致對實際出口衝擊大於預估,落於偏右區間的概率或更高。

關稅對我國整體GDP的拖累或在0.1-0.3個百分點之間。兩個思路。1)從中國出口占GDP比重的角度考慮;2)從曆史經驗觀察,2001年以來,中國出口增速上升1個百分點,GDP增速上升約0.1342個百分點。

三、關稅對我國貨幣政策的影響?

2025年我國貨幣政策取向處於寬鬆態勢,不過出招時點或需要考慮國內外的宏觀經濟環境。對外而言,穩定市場預期,加強市場管理的背景下,央行對匯率的態度較為重要。曆史經驗來看,穩定匯率壓力較大的時期,銀行間利率易上難下。對內而言,在防範資金空轉的背景下,如果金融機構的資金更多淤積在金融體係,推動金融資產價格上漲,而非流向實體經濟的話,那麽央行或主要以投放逆回購為代表的短久期資金來滿足金融市場的資金需求,而通過降準等工具釋放長久期資金的訴求則邊際降低。

四、關稅對人民幣匯率的影響?

對匯率而言,短期關稅衝擊下匯率貶值最快階段或已過去,當前逆周期因子影子持續顯著情況下,匯率彈性空間重點或仍在政策意圖和力度。複盤2018-19年匯率波動經驗可以看到,匯率貶值最快階段,往往是關稅消息發布後到關稅實際生效落地前,因此短期來看匯率貶值最快階段或已過去,下一次波動風險或需警惕的是特朗普升級對華關稅。

五、關稅對出口商品的結構性影響?

對華加征10%關稅後,假設我國出口商不調整價格、匯率不變,則出口商品中具備相對價格優勢的商品占比將從當前的74.9%降至41.3%。加征10%關稅後中國或仍具備相對價格優勢的品類可能主要集中在儀器儀表(光學、照相、醫療等設備及零附件),精油及香膏,皮革製品;旅行箱包,賤金屬工具,賤金屬雜項製品,家具、寢具、軟坐墊等,有機化學品,車輛及其附件,玻璃及其製品,無機化學品等。而關稅衝擊下中國相對價格優勢或麵臨較大挑戰的品類或主要集中在雜項製品,玩具、遊戲或運動用品及其零附件,陶瓷產品,已加工羽毛、羽絨及其製品;人造花;人發製品等。

六、關稅的後續關注點?

從落地時點來看,行政命令原定的對三國額外關稅的生效時點是美當地時間2月4日,但目前特朗普已宣布暫停對加、墨的額外關稅。此外需注意的是,此次尚不清楚是否包含對特定商品的豁免申請條款。在2018年對華關稅摩擦中,當年6月15日公布第一批340億美元的加征關稅清單,7月6日開始落地實施,當天USTR就發布了301條款的商品豁免程序(該程序的申請期為三個月)。但這一輪關稅行政命令發布以來,尚未有相應的商品豁免程序出台。

在既有的法律授權下,美國總統擁有極大的關稅自由裁量權,除非是撤銷貿易夥伴的最惠國待遇,才需要國會通過。因此,後續關稅是否暫停或取消,取決於在“關稅大棒”下,特朗普當局與各國的談判協議的進展以及各國的報複性措施,時間難以判斷。達成協議的時間可以很快,比如2019年6月的墨西哥關稅、此次的墨西哥關稅。也可以很慢,比如2018年-19年的中美貿易談判。

關稅也有進一步升級的風險。在2月1日頒布的關稅行政命令中已經明確提到,如果“對美國的出口征收進口關稅或類似措施以對美國進行報複,總統可以增加或擴大根據本行政命令征收的關稅的範圍,以確保這一行動的有效性”。

七、海外如何看待特朗普的關稅政策?

投資影響:對於權益,貝萊德和匯豐銀行均認為美股短期承壓,但仍然對美國保持樂觀態度。渣打銀行和匯豐銀行均對中國股票持中性觀點。對於貨幣,渣打銀行、貝萊德、富國銀行和花旗銀行均認為美元指數短期走強,但是渣打銀行和貝萊德認為關稅對經濟的拖累將給美元指數帶來下行壓力。對於利率,花旗銀行認為美債收益率將上升,但渣打銀行認為美國長債收益率可能因為經濟不確定性而下降。

風險提示:特朗普關稅政策的不確定性;估算存在誤差。

報告目錄

報告正文

國內春節假期期間,特朗普的關稅政策在拉扯反複中落地。美國當地時間2月1日,特朗普援引《國際緊急經濟權力法》、《國家緊急狀態法》、《1974年貿易法》第604條款和301條款,發布行政命令:1)對除能源外的所有加拿大進口商品征收25%的額外關稅,能源和能源資源額外征收10%的額外關稅,2月4日生效[1]。2)對所有中國進口商品征收10%的額外關稅,2月4日生效[2]。3)對所有墨西哥進口商品征收25%的額外關稅,2月4日生效[3]。4)對中、墨、加的關稅命令中均包含暫停對低於800美元的低價值貨物的免稅豁免的條款。當地時間3日,特朗普宣布對加、墨的額外關稅暫停一個月實施。

本篇專題報告聚焦七大核心問題,給投資者提供思考特朗普關稅政策影響的參考視角。

一、關稅對中美通脹的影響?

(一)對美國通脹的影響

邏輯上而言,關稅會導致價格水平一次性的永久上漲。至於是否會導致持續的通脹,主要取決於征收關稅後家庭和企業的通脹預期變化。當中長期通脹預期較好地錨定通脹目標時,與關稅相關的價格上漲對其他價格和工資的影響將較小,關稅對通脹的影響就是暫時性的。鑒於目前美國中長期通脹預期依然平穩並未脫錨,我們僅考慮短期內關稅導致的通脹變化。

大致估算特朗普關稅政策對美國短期通脹的提升幅度約為0.3-0.8個百分點,中值約0.6個百分點。估算思路:1)目前我國、加拿大、墨西哥在美國進口商品中的份額占比分別約12%、12%、14%,合計約38%,對三國的額外關稅相當於美國整體關稅稅率提高約7.7%。2)根據紐約聯儲工作論文[4]和Amiti、Itskhoki and Konings (2018)[5]的研究(引用數極高),美國關稅稅率每提高10%,影響短期通脹上升約0.4個百分點,則7.7%的整體關稅稅率對應約0.3個百分點的通脹提升。4)若參考近期的海外研究估算,10%的額外基準關稅對短期通脹的影響幅度大約0.5-1個百分點(綜述參見《美國再通脹路徑的隱含條件》),則7.7%的整體關稅稅率對應的通脹提升幅度約0.4-0.8個百分點。

(二)對我國通脹的影響

主要考慮對PPI的影響,在假設關稅成本完全由我國出口商承擔的極端情景下,10%的額外對華關稅對我國PPI的拖累約0.1-0.2個百分點(僅考慮我國出口商以價換量的情況,不考慮特朗普政策導致國際大宗品價格波動帶來的影響)。

估算思路:1)我國商品出口占工業產出的比重大約9%-12%。2024年我國規上工業增加值約40.5萬億,按照2020年投入產出表,工業部門增加值率約24%,則規上工業產值約171萬億,則2024年我國規上工業出口交貨值占規上工業產值的比重約9%。或者直接以計算2020投入產出表中工業部門出口占總產出的比重,大約12%。2)以我國統計口徑計算,2024年對美出口占比約15%。3)假設10%的關稅全部由我國出口商降價來對衝,則對PPI的拖累約0.1-0.2個百分點。

二、關稅對我國經濟基本麵的影響?

關稅對我國出口的拖累或在0.5-1.4個百分點左右,落於偏右區間的概率或更高。根據《解開三螺旋——宏觀2025年度策略報告》測算,如果考慮間接出口抵消效應不變(61%),則10%額外關稅或影響中國整體出口0.5%-1.4%左右(年化,下同),中值1%左右。但是,考慮到本次特朗普對墨西哥也加征了關稅,間接出口抵消效應或有所削弱,導致對實際出口衝擊大於預估。

關稅對我國整體GDP的拖累或在0.1-0.3個百分點之間。考慮兩個思路,1)中國出口2024年占GDP比例約為18.9%,結合第一步測算關稅對中國出口衝擊或在-0.5%到-1.4%,關稅對中國GDP影響或約為-0.1%到-0.3%。2)2001年以來,中國出口增速與GDP增速呈正相關係,比例大約為0.1342,即中國出口增速上升1個點,中國GDP增速上升約0.1342個點,結合第一步測算關稅對中國出口影響(-0.5%到-1.4%),關稅對中國GDP增速影響或為-0.1%到-0.2%。

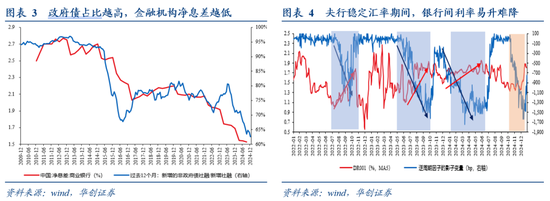

三、關稅對我國貨幣政策的影響?

首先,2025年貨幣政策取向處於寬鬆態勢。“化債”政策作為2025年~2026年的政策主線之一,我們認為也是推動貨幣政策取向偏寬的重要因素。背後原因在於,社融站在實體部門的視角是實體部門的負債,站在金融機構的視角就是金融機構的資產。新增政府債占新增社融的比重越高,或意味著金融機構新增資產的回報越低。曆史經驗來看,新增的政府債占社融比重越高(非政府債社融占社融比重越低),商業銀行的淨息差回落壓力也就越大,因此,央行降低金融機構負債端成本的必要性就越強。事實上,無論中央經濟工作會議明確“適時降準降息”,還是2024年12月政治局會議強調“適度寬鬆的貨幣政策”,也都從表述上支撐著取向偏寬的貨幣政策。

其次,貨幣政策出招的時點或需要考慮國內外的宏觀經濟環境。對外而言,穩定市場預期,加強市場管理的背景下,央行對匯率的態度較為重要。曆史經驗來看,穩定匯率壓力較大的時期,銀行間利率易上難下;對內而言,在防範資金空轉的背景下,如果金融機構的資金更多淤積在金融體係,推動金融資產價格上漲,而非流向實體經濟的話,那麽央行或主要以投放逆回購為代表的短久期資金來滿足金融市場的資金需求,而通過降準等工具釋放長久期資金的訴求則邊際降低。

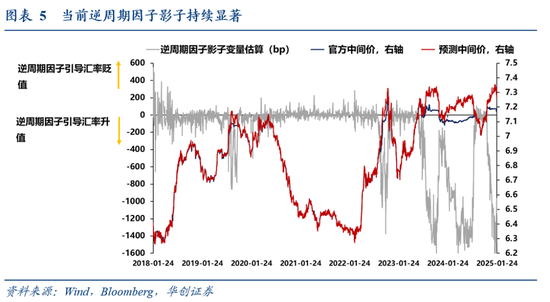

四、關稅對人民幣匯率的影響?

對匯率而言,短期而言關稅衝擊下匯率貶值最快階段或已過去,當前逆周期因子影子持續顯著情況下,匯率彈性空間重點或仍在政策意圖和力度。

一方麵,去年11月中旬以來逆周期因子影子持續顯著,近期日均-1000pips以上,有別於2018年時期逆周期因子影子並無明顯動用跡象,或顯示當下央行維穩匯率意圖仍偏強,短期匯率波動彈性重點或仍在政策麵,關注中間價關鍵位置是否放開。

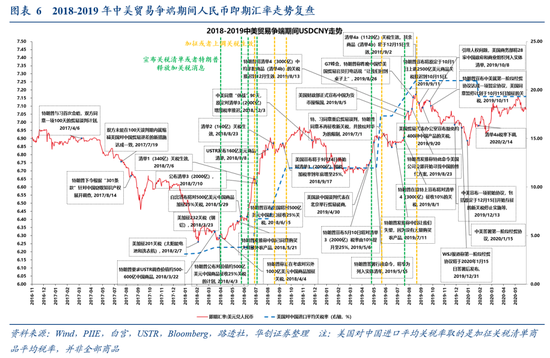

另一方麵,複盤2018-19年匯率波動經驗可以看到,匯率貶值最快階段往往是關稅消息發布後到關稅實際生效落地前,因此短期來看匯率貶值最快階段或已過去,下一次波動風險或需警惕的是特朗普升級對華關稅。如2018年,匯率貶值最快是3月-7月,即期匯率由6.25附近大幅貶至6.8左右,隨後伴隨清單1(340億)關稅生效,貶值告一段落,並於7月10日清單3(2000億)公布後再度開啟快速貶值,由6.6附近貶到8月中旬6.9左右,等到清單3(2000億)關稅於9月實際落地生效時,匯率貶值速度已經明顯放緩。與之類似,2019年,匯率貶值最快階段的起始點是8月特朗普發推稱將對清單4(3000億)加征關稅,而等到9月清單4中部分商品(即清單4a,價值1120億)關稅真正生效時,即期匯率基本已經觸頂。

五、關稅對出口商品的結構性影響?

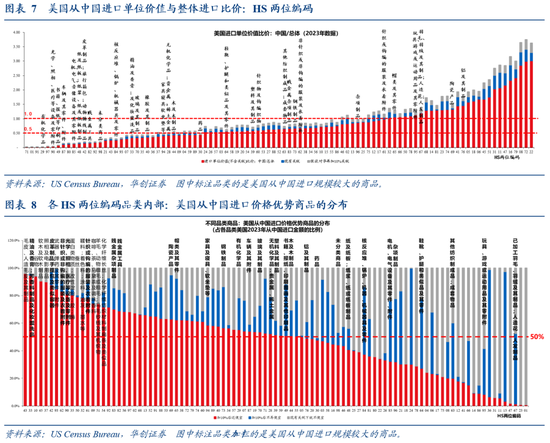

從價格相對優勢角度考慮,具體方法和數據來源參考《找尋出口商品的“穩定之星”——出口掃描係列ⷨ𑀧€‹:首先,加征10%關稅以後,假設中國出口商不調整不含稅價格、匯率不變,則中國出口商品具備相對價格優勢的商品占比將從當前的74.9%降至41.3%。

其次,商品結構視角(HS兩位編碼級別)可以從兩個角度考慮:

1)按照各細分商品(HS十位編碼)美國進口單位價值、以美國從中國進口額作權重計算各HS兩位編碼美國進口單位價值,並對比從中國進口與整體,可以發現加征10%關稅後中國或仍具相對價格優勢的商品(且美國從中國進口規模不低的)主要是:有機化學品、儀器儀表(光學、照相、醫療等設備及零附件)、印刷品、車輛及其零附件、電氣設備、紙製品、皮革製品、賤金屬工具、未分類商品、機械器具及零件,精油及香膏,玻璃及其製品,橡膠及其製品,家具、寢具,無機化學品,木及木製品,藥品,鞋靴,塑料及其製品等。而加征10%關稅後中國或失去相對價格優勢的品類主要是:雜項製品,針織或鉤編的服裝及衣著附件,玩具、遊戲或運動用品及其零附件等。

2)各HS兩位編碼品類內部,按加征10%後中國或仍具相對價格優勢產品的占比降序排列,領先(且美國從中國進口規模不低)的是(圖8中紅色柱子較大者):精油及香膏,皮革製品;旅行箱包,非針織或鉤編的服及衣著附件,儀器儀表(光學、照相、醫療等設備及零附件),針織及鉤編的服裝或衣著附件,賤金屬雜項製品,賤金屬工具等,這些品類內部,在加征10%關稅後中國或仍具相對價格優勢的產品占比在65%以上(我們認為該占比在50%以上即可認定為是加征關稅後相對價格優勢較為突出者)。

而關稅衝擊風險較大者可能是加征10%關稅以後中國或失去相對價格優勢的占比偏高的品類(即圖8中藍色柱子較大者),其中美國從中國進口規模不低的主要是:已加工羽毛、羽絨及其製品;人造花;人發製品,鞋靴、護腿和類似品及其零件,核反應堆、鍋爐、機器、機械器具及零件,雜項製品,電機、電氣設備及其零件等,這些品類內部,在加征10%關稅以後中國或失去相對價格優勢的產品占比達40%以上(我們認為該占比在30%以上即可認定為是加征關稅後相對價格優勢受損較嚴重者)。

3)綜合上述兩視角(加10%關稅以後美國從中國進口相對比價是否<1,以及各品類內部加稅以後比價仍<1商品占比是否>50%、比價>1商品占比是否>30%),加征10%關稅以後,中國或具備相對價格優勢的品類可能主要集中在儀器儀表(光學、照相、醫療等設備及零附件),精油及香膏,皮革製品;旅行箱包,賤金屬工具,賤金屬雜項製品,家具、寢具、軟坐墊等,有機化學品,車輛及其附件,玻璃及其製品,無機化學品等。而關稅衝擊下中國相對價格優勢或麵臨較大挑戰的品類或主要集中在雜項製品,玩具、遊戲或運動用品及其零附件,陶瓷產品,已加工羽毛、羽絨及其製品;人造花;人發製品等。

六、關稅的後續關注點?

從行政命令規定的落地時間點來看,對三國的額外關稅原定在美國當地時間2月4日生效,但3日特朗普已經宣布暫停對加拿大和墨西哥加征關稅。

在既有的法律授權下,美國總統擁有極大的關稅自由裁量權,除非是撤銷貿易夥伴的最惠國待遇,才需要國會通過。因此,後續關稅是否暫停或取消,取決於在“關稅大棒”下,特朗普當局與各國的談判協議的進展以及各國的報複性措施,時間難以判斷。達成協議的時間可以很快。2019年5月30日,特朗普宣布從當年6月10日起對墨西哥加征關稅,而後在6月7日宣布暫停關稅;今年2月1日特朗普宣布對墨西哥加征關稅,僅兩天後就宣布對墨西哥的額外關稅暫停1個月。也可以很慢。比如2018年3月宣布對華加征關稅,同年12月在阿根廷會晤,暫停三個月加征新的關稅,直到2019年12月中美雙方才達成第一階段貿易協議。

當然,關稅也有進一步升級的風險。在2月1日頒布的關稅行政命令中已經明確提到,如果“對美國的出口征收進口關稅或類似措施以對美國進行報複,總統可以增加或擴大根據本行政命令征收的關稅的範圍,以確保這一行動的有效性”。

此外需要注意的是,此次尚不清楚是否包含對特定商品的豁免申請條款。在2018年對華關稅摩擦中,當年6月15日公布第一批340億美元的加征關稅清單,7月6日開始落地實施,當天USTR就發布了301條款的商品豁免程序(該程序的申請期為三個月)。但這一輪關稅行政命令發布以來,尚未有相應的商品豁免程序出台。

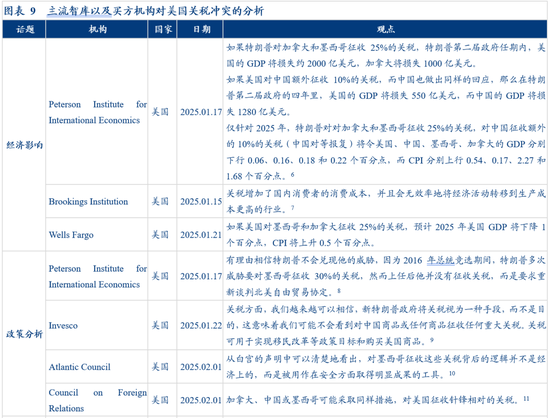

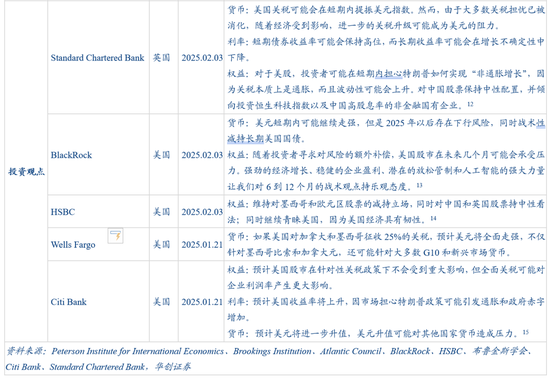

七、海外如何看待特朗普的關稅政策?

海外如何看美國關稅政策啟動的影響?我們係統梳理了全球主流智庫以及買方機構對特朗普關稅政策的看法,包括經濟影響、政策分析以及投資觀點。

1)經濟影響:彼得森國際經濟研究所認為如果關稅政策落實,預計在特朗普的第二屆任期內,美國GDP將合計損失2550億美元,加拿大將損失1000億美元,中國將損失1280億美元。對於2025年,美國和中國的GDP分別回落0.06和0.16個百分點,CPI分別回升0.54和0.17個百分點。而富國銀行則認為,2025年美國GDP將下降1個百分點,CPI將上升0.5個百分點。

2)政策分析:彼得森國際經濟研究所認為,對墨西哥征收關稅背後的邏輯並不是經濟上的,而是被用作在安全方麵取得明顯成果的工具,因此特朗普可能不會兌現對墨西哥加征關稅的威脅。此外,景順越來越相信,新特朗普政府將關稅視為手段而非目的,這意味著我們可能不會看到對中國商品或任何商品征收任何重大關稅。

3)投資觀點:對於權益,貝萊德和匯豐銀行均認為美股短期承壓,但仍然對美國保持樂觀態度;此外,渣打銀行和匯豐銀行均對中國股票持中性觀點。對於貨幣,渣打銀行、貝萊德、富國銀行和花旗銀行均認為美元指數短期走強,但是渣打銀行和貝萊德認為關稅對經濟的拖累將給美元指數帶來下行壓力。對於利率,花旗銀行認為美債收益率將上升,但渣打銀行認為美國長債收益率可能因為經濟不確定性而下降。